フリーランスが破綻する原因は、売上不足とは限りません。

多くの場合、それは税務処理の小さなミスから始まります。

「これは経費で落ちますか?」

フリーランスが最も頻繁に抱くこの疑問。実は、この問い自体に落とし穴があります。重要なのは「落ちるかどうか」ではなく、「税務署に対して、事業との関連性を論理的に説明できるか」です。

不適切な経費処理による追徴課税は、数年分のツケが一気に爆発するリスクがあります。無知や楽観でドミノを倒さないために、経費の判断基準を明確にしておきましょう。

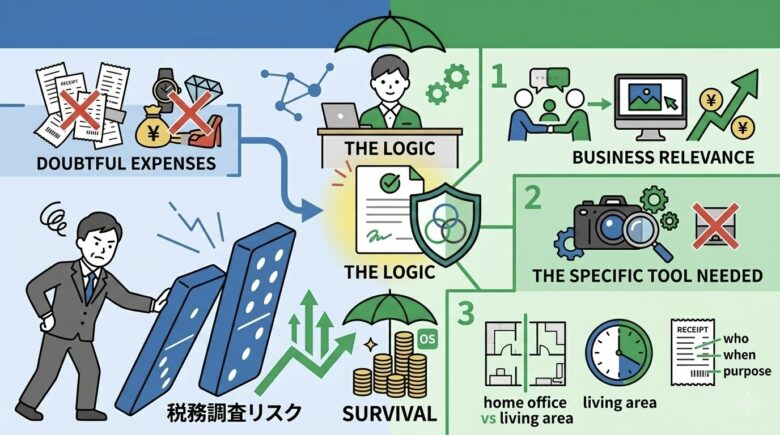

1. 経費の「絶対原則」:事業関連性の証明

日本の税制において、必要経費の定義はシンプルです。

「売上を得るために直接必要な費用」であること。

しかしフリーランスは、仕事と私生活の境界が曖昧になりがちです。そこで以下の3つのステップで説明を組み立てます。

- ステップ1:因果関係 ── その支出によって、どう売上が発生したか?

- ステップ2:必要性 ── なぜ「その金額」で「その品目」である必要があったのか?

- ステップ3:客観性 ── 家族や友人と共有する「家事費」が混ざっていないか?

この3つを説明できるなら、その支出は経費としての正当性を持ちます。

2. 迷った時の「3つの防衛論理」

グレーゾーンに直面したときは、自分自身に次の問いを投げかけてください。

① 「仕事をしていない自分」でもこれを買ったか?

もし仕事をしていなくても同じものを買っていたなら、それは家事費(プライベート支出)です。

② 第三者(税務署員)を前にして、堂々とプレゼンできるか?

「なんとなく」は通用しません。「この打ち合わせから◯◯円の案件につながった」などの事実をメモとして残しているかが重要です。

③ 「家事按分(あんぶん)」の根拠は明確か?

家賃・光熱費・通信費などを「なんとなく5:5」で分けるのは危険です。面積比や使用時間など、計算根拠となる数字を残しておきましょう。

3. 証拠こそが最強の防衛策

領収書はただの紙切れではありません。それはあなたの正当性を守る証拠です。

可能であれば、領収書の裏面やデータに次の内容をメモしておきましょう。

- いつ

- 誰と

- 何の目的で(案件名など)

これがあるだけで、数年後の税務調査で説明できる可能性は大きく変わります。

未来の自分を守るための「5秒の記録」です。

まとめ:攻めの経費より、守りのロジック

節税のために経費を増やすことは、同時に手元の現金を減らす行為でもあります。

本当に重要なのは、必要な経費を説明できるロジックとセットで管理することです。

「なんとかなる」という楽観ではなく、論理という盾を持つ。それがフリーランスとして長く生き残るための基本になります。

経費問題の本質は「税務テクニック」ではない

多くのフリーランスは「経費で落ちるか」に意識を向けます。

しかし本当に怖いのは、数千円の節税ではありません。

数年後にまとめて襲ってくる税務調査という時間差リスクです。

経費処理のミスは小さく見えます。しかしそれが積み重なると、追徴課税・資金ショート・信用毀損という連鎖を引き起こします。

私はこれを「フリーランス自滅ドミノ」と呼んでいます。

なぜ多くのフリーランスが、このドミノに気づかず退場してしまうのか。

その構造はこちらで解説しています。

※税制は改正される可能性があります。具体的な税務判断については税理士や税務署などの専門家へ確認してください。

コメント