「月商100万円達成!」という言葉を聞くと、とても儲かっているように見えます。しかし、実際に手元にいくら残るかは、その人の「所得」を見なければ分かりません。

売上と所得を混同していると、税金の支払いで慌てたり、「売上は伸びているのにお金が残らない」という状態に陥ったりします。

この記事では、個人事業主やフリーランスが必ず理解しておくべき「売上」と「所得」の違いを、できるだけシンプルに解説します。

売上とは?

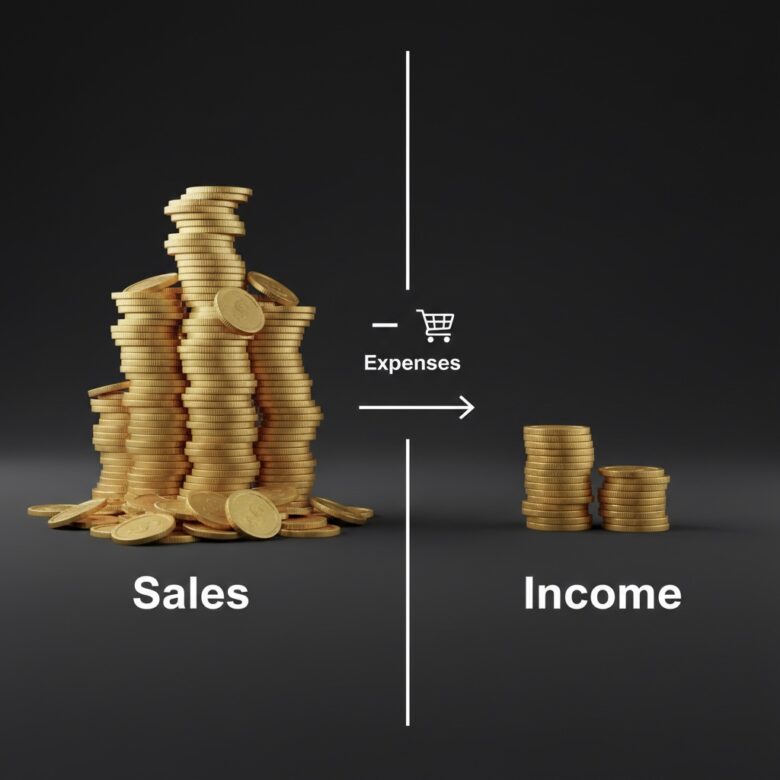

「売上」とは、あなたのビジネスで入ってきたお金の総額です。まだ経費などを差し引いていない、いわば「総収入」です。

売上の特徴

- 商品やサービスの販売価格の合計

- 事業の規模や成長度を測る指標

- これだけでは「儲け」は分からない

売上の例

・10万円の商品が10個売れた → 売上は100万円。

・売上は伸びているが、手元資金は増えていない。

所得とは?

「所得」とは、売上から必要経費を差し引いた金額のことです。いわば「本当の儲け」にあたります。

計算式:売上 - 経費 = 所得

所得の特徴

- 税金はこの「所得」に対してかかる

- 経費が多いほど所得は小さくなる

- 事業の利益体質を示す重要な指標

所得の例

・売上100万円 − 経費80万円 = 所得20万円。

・売上が同じでも、経費次第で所得は大きく変わる。

売上と所得の違いを一目で比較

| 項目 | 売上(収入) | 所得 |

|---|---|---|

| 意味 | 入ってきたお金の総額 | 経費を差し引いた後の金額 |

| 計算方法 | 単価 × 数量 など | 売上 - 経費 |

| 税金との関係 | 直接の課税対象ではない | 所得税などの計算基準になる |

| 経営上の意味 | 事業規模を示す | 利益体質・健全性を示す |

なぜ「所得」を意識しないと危険なのか?

① 売上が多くても赤字はあり得る

売上が1億円あっても、経費が1億1,000万円かかっていれば所得はマイナスです。規模が大きいことと、儲かっていることは別問題です。

② 税金は「売上」ではなく「所得」にかかる

所得税や住民税は、所得をもとに計算されます。さらに、所得から各種控除(基礎控除・社会保険料控除など)を差し引いた「課税所得」に税率がかかります。

つまり、「いくら税金を払うのか」は売上ではなく、所得と控除額によって決まります。

③ 手元に残るお金は「所得−税金−生活費」

売上が増えても、経費や税金が増えれば自由に使えるお金は増えません。事業を安定させるためには、売上だけでなく、所得とキャッシュフローの管理が重要です。

青色申告だと何が変わる?

個人事業主の場合、「白色申告」か「青色申告」かによって、最終的な課税所得が大きく変わることがあります。

青色申告の主なメリット

- 青色申告特別控除(最大65万円または55万円)

- 赤字の繰越(最大3年間)

- 家族への給与を経費にできる(条件あり)

具体例で見る違い

売上100万円 − 経費80万円 = 所得20万円の場合。

青色申告特別控除65万円が適用されると、

20万円 − 65万円 = 課税所得0円(※他の所得がない場合)

つまり、所得が出ていても「課税所得」がゼロになるケースがあります。

もちろん帳簿付けなどの要件はありますが、継続して事業を行うなら青色申告を検討する価値は高いと言えるでしょう。

まとめ

- 売上:入ってきたお金の総額(規模の指標)

- 所得:経費を引いた後の利益(課税の基準)

「月商◯万円」という数字に一喜一憂する前に、必ず「所得はいくら残っているのか」を確認しましょう。

売上を見るのは成長のため、所得を見るのは生存のため。両方を正しく理解することが、健全な事業運営の第一歩です。

コメント