売上が立ち始めると、次に気になるのは「税金」です。しかし、ネット上の節税テクニックを片端から試すのは危険です。

独立1年目の最優先事項は、節税ではなく「キャッシュ(現金)の確保」です。

節税は結果であって、目的ではありません。順番を間違えると、資金繰りが不安定になります。

1. 経費の本当の意味

「経費で落ちる=タダ」ではありません。

- 10万円の経費を使っても、税率30%なら節税効果は約3万円

- 残り7万円は手元から確実に消えます

まず問うべきは、「それは本当に必要な投資か?」です。

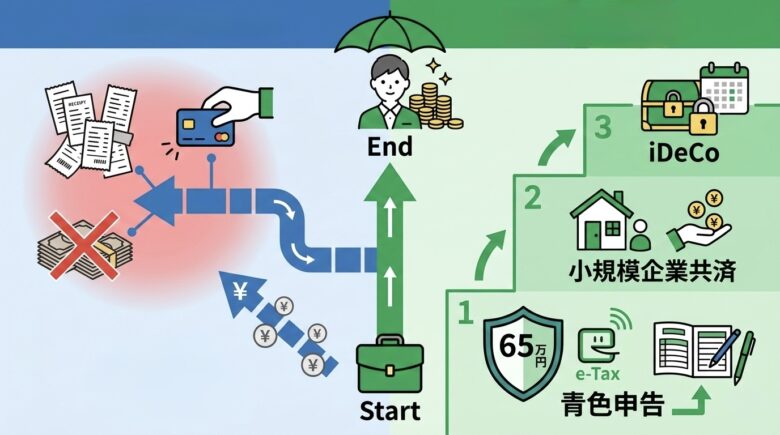

2. 守備の3段階ロードマップ

| 優先度 | 施策 | 特徴 |

|---|---|---|

| Lv.1(必須) | 青色申告特別控除 | 最大65万円控除(要件あり)/キャッシュアウトなし |

| Lv.2(推奨) | 小規模企業共済 | 掛金全額所得控除/貸付制度あり |

| Lv.3(検討) | iDeCo(個人型確定拠出年金) | 掛金全額控除/原則60歳まで引出不可 |

3. 青色申告は“条件付きの最強策”

65万円控除を受けるには、複式簿記での記帳、e-Taxによる電子申告などの要件があります。要件を満たせない場合は55万円または10万円控除になります。

まずはこの制度を確実に取りに行くことが最優先です。

4. 小規模企業共済を優先する理由

小規模企業共済は、一定の条件を満たす個人事業主等が加入できる制度です。

最大の利点は「貸付制度」があること。

万が一資金が苦しくなった場合、掛金の範囲内で低利の貸付を受けられます。ただし、短期解約では元本割れリスクがあります。

5. iDeCoは“余裕資金”で

iDeCoも掛金全額が所得控除になります。ただし原則60歳まで引き出せません。掛金上限は職業区分によって異なります。

1年目はキャッシュの流動性を優先し、余裕がある場合に検討するのが現実的です。

まとめ:節税より資金防衛

節税の目的は「税金を減らすこと」ではなく、「手元にお金を残すこと」です。

優先順位は明確です。

- ① 青色申告を確実に取る

- ② 流動性のある積立を検討

- ③ 固定化される制度は最後

制度は武器になります。ただし、順番を間違えないこと。それが独立1年目の守備の基本です。

※制度内容や税制は執筆時点の情報に基づいています。詳細は各制度の公式サイトで最新情報をご確認ください。

コメント