「確定申告が終わった。納税額を見て血の気が引いた」

これは、生存OSをインストールしていないフリーランスの典型的な末路です。

利益が出て喜んでいる影で、税金という名の「後払い債務」は確実に膨らんでいます。

フリーランスの破綻は、多くの場合「売上不足」ではなく資金管理の失敗から始まります。

「生存設計図」において、財務破綻ドミノの最大のトリガーは納税資金の枯渇です。

今回は、精神論ではなく「仕組み」でこのドミノを止める物理的な防衛策を解説します。

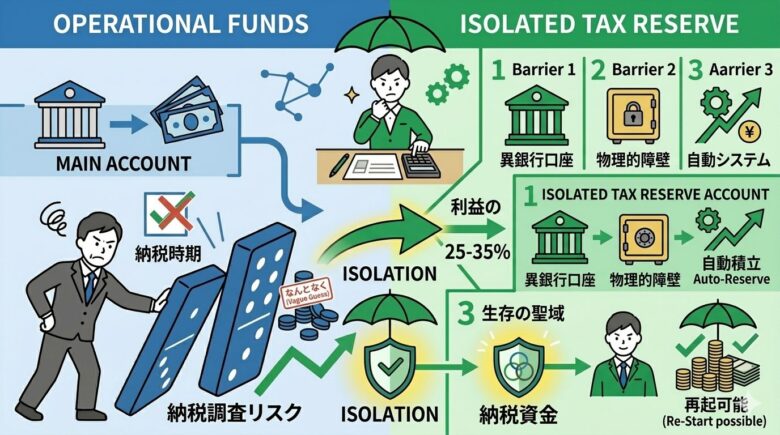

鉄則:利益の25〜35%を「ないもの」とする

売上から経費を引いた「利益」。

しかし、その全額があなたの自由になるお金ではありません。

フリーランスには次の税金が発生します。

- 所得税

- 住民税

- 個人事業税

- 消費税(対象者の場合)

これらを合算すると、概ね利益の25〜35%が税金として支払われることになります。

入金があったその日に、利益の3割を「納税専用口座」へ移動させる

ポイントは「即座に移動させる」ことです。

手元にあると、人は必ず使ってしまいます。

物理的に隔離することで、脳内の「使用可能残高」から強制的に排除するのです。

隔離のための「3つのバリア」

納税資金を守るには、単に別口座に移すだけでは不十分です。

心理的なハードルを高くすればするほど、防衛力は高まります。

- バリア1:銀行を分ける

メイン口座と同じ銀行ではなく、あえて別銀行の口座を納税専用として作る。 - バリア2:キャッシュカードを持ち歩かない

納税専用口座のカードは金庫などに保管し、日常的に引き出せない状態にする。 - バリア3:自動積立を設定する

ネット銀行の自動振込機能を使い、毎月一定額を強制隔離する仕組みを作る。

この「引き出しにくい構造」を作ることが、資金防衛の本質です。

消費税という「預り金」の罠

インボイス制度の開始により、多くのフリーランスが消費税の納税義務を持つようになりました。

ここで最も危険なのが、消費税を自分の利益と錯覚することです。

しかし消費税は利益ではなく、あくまで預かっているだけのお金です。

この認識を失った瞬間、財務OSはバグを起こします。

所得税とは別に、売上の10%(または簡易課税の計算額)を隔離する。

この「預り金意識」こそが、フリーランスの破綻を防ぐ最も重要な防衛ラインです。

まとめ:真の自由は「管理」の先にある

「お金を自由に使いたいからフリーランスになった」

そう考える人は少なくありません。

しかし、管理なき自由は破綻へのカウントダウンです。

納税資金を隔離し、残った7割で生活する。

この規律があるからこそ、あなたは安心して事業を続けることができます。

真の自由は「管理」の先にあるのです。

なぜ資金管理が「生存」に直結するのか

多くのフリーランスは、納税を「不運な出費」だと捉えます。

しかし、それは不運ではありません。

最初から決まっていた「既定のドミノ」です。

この隔離を怠れば、

- 税務署からの督促

- 銀行融資の停止

- 事業の強制終了

という連鎖が始まります。

私が「生存OS」で最も重視している財務防衛ラインの全体構造は、こちらの記事で詳しく解説しています。

※実際の納税額は所得控除や税率によって変動します。正確な税額は税務署の情報や税理士の助言を参考にしてください。

コメント