フリーランスとして独立した後、多くの人が最初にやってしまうミスがあります。

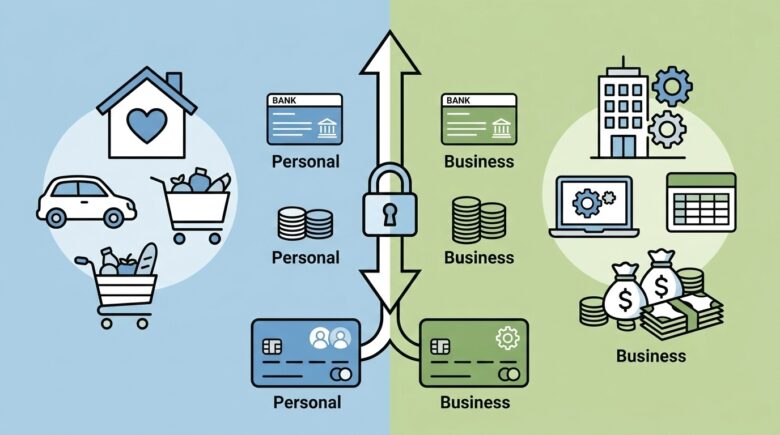

それは、生活費と事業のお金を「同じ口座」で管理してしまうことです。

「一人だから把握できるはず」と思いがちですが、実際は逆です。混在は、経費ミス・税務リスク・資金ショートの原因になります。

この記事では、事業用口座とカードを分けるだけで経営判断が劇的に楽になる理由と、最短で整える方法を解説します。

なぜ「混ぜる」と危険なのか?

① 利益が見えなくなる

生活費の引き落とし、買い物、サブスク…。プライベート支出が混ざると、通帳残高から事業の実力が読み取れなくなります。

残高が増えたのか減ったのか、その理由が分からない状態は「経営として危険」です。

② 経費ミスが増える

- 私的支出を経費に含めてしまう

- 事業経費を計上漏れする

どちらも税務上のリスクになります。

③ 会計処理が地獄になる

確定申告前に1年分の通帳を見直す作業は、想像以上に負担が大きくなります。

口座を分ける=経営を可視化すること

事業専用口座を作ると、通帳残高=事業資金になります。

つまり、「今いくら使えるのか」「今月どれだけ利益が出たのか」が即座に把握できます。

感覚ではなく数字で判断できる状態が、経営のスタートラインです。

最短で分離する2ステップ

STEP1:事業専用口座を作る

ネット銀行ならオンラインで完結します。

例:

- 住信SBIネット銀行(個人事業主口座あり)

- 楽天銀行(個人ビジネス口座)

屋号付き口座にすれば、信用面でもプラスです。

STEP2:事業専用クレジットカードを1枚持つ

経費決済はこの1枚に集約します。

ポイントは「生活用カードと絶対に混ぜない」ことです。

会計ソフトと連携すると“自動化”できる

専用口座・専用カードを会計ソフトに連携すると、取引が自動取得されます。

分離していないと、私的支出の仕訳修正に時間を奪われます。

分離=事務作業の削減です。

現金管理もルールを決める

現金払いがある場合は、

- 事業用財布を別に持つ

- 立替時は必ず口座から精算する

など、ルールを決めましょう。

例外はある?

売上がほとんどなく、活動が試験的段階なら必須ではありません。

しかし、継続的に収益が出るなら早い段階で分離した方が後悔しません。

まとめ:今日やること

- [ ] 事業専用口座を開設する

- [ ] 経費専用カードを1枚用意する

- [ ] サーバー代・ソフト代などを新カードに変更する

- [ ] 会計ソフトと連携する

「混ぜない」だけで、お金の流れは一気に透明になります。

フリーランスは自由ですが、お金の管理だけは“仕組み化”が必要です。

今日から、経営者目線で口座を分けましょう。

コメント